四択問題

分野:金融

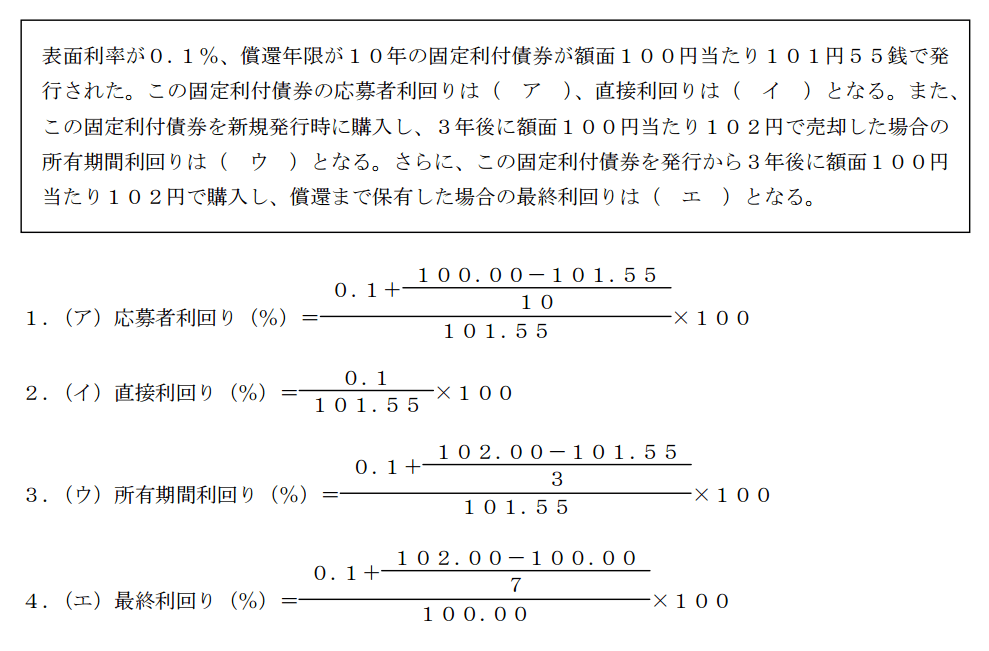

固定利付債券の利回り(単利・年率)の計算に関する次の記述の空欄(ア)~(エ)にあてはまる計算式として、最も不適切なものはどれか。なお、手数料、経過利子、税金等については考慮しないものとする。

解答

4

解説

債権の利回りには、「直接利回り」「応募者利回り」「最終利回り」「所有期間利回り」の4つがあります。利回りの計算問題はFP2級の頻出論点のひとつなので、各計算式を完ぺきに覚えておきましょう。

- 直接利回り=表面利率/購入単価×100

- 応募者利回り={表面利率+(額面単価-購入単価)/償還期限}/購入単価×100

- 最終利回り={表面利率+(額面単価-購入単価)/残存年数}/購入単価×100

- 所有期間利回り={表面利率+(売却単価-購入単価)/所有期間}/購入単価×100

1.は適切。

応募者利回り(%)={0.1+(100-101.55)/10}/101.55×100=-0.0541…

2.は適切。

直接利回り(%)=0.1/101.55×100=0.0984…

3.は適切。

所有期間利回り(%)={0.1+(102-101.55)/3}/101.55×100=0.2461…

4.は不適切。本肢の計算式は、分子の引き算が逆になっているのと、分母の単価が購入単価ではなく額面単価になっている点がおかしいです。

最終利回り(%)={0.1+(100-102)/7}/102×100=-0.1820…

FP2級 過去問解説 全問リスト

【試験回別】過去問解説

FP2級 過去問解説