四択問題

分野:金融

ポートフォリオのリスクに関する以下の記述の空欄(ア)~(ウ)にあてはまる語句の組み合わせとして、最も適切なものはどれか。

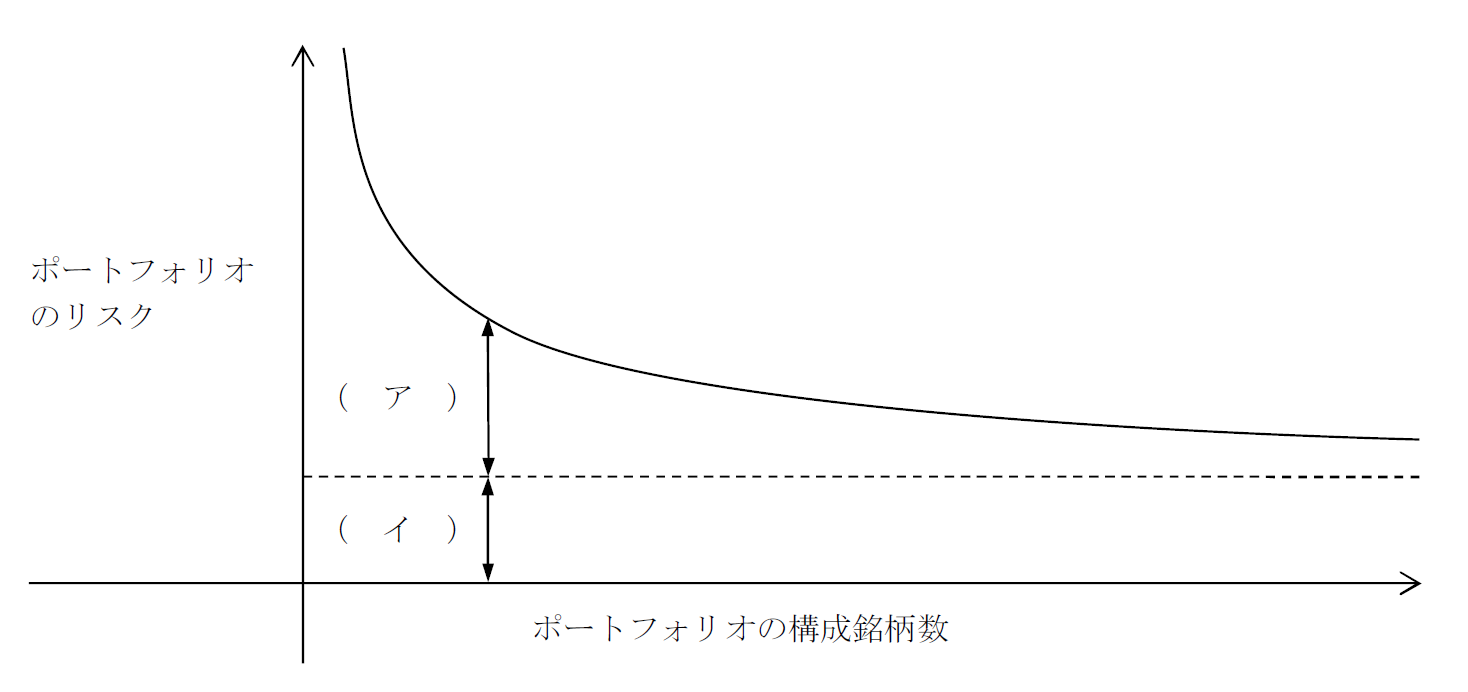

上図は、縦軸にポートフォリオのリスク(標準偏差)を、横軸にポートフォリオの構成銘柄数をとり、ポートフォリオの構成銘柄数が増加すると、ポートフォリオのリスクが低減する関係を表している。

ポートフォリオの構成銘柄数の増加とともに、分散投資の効果によりリスクが低減するが、構成銘柄数が一定数まで増えると、それ以降は構成銘柄数を増やしてもリスクはほとんど低減しなくなってくる。

分散投資によって除去できるリスクを( ア )といい、分散投資によっても除去できないリスクを( イ )という。

なお、パフォーマンス評価指標の一つである( ウ )は、( イ )であるベータをリスク尺度として用いている。

- (ア)非システマティック・リスク ・ (イ)システマティック・リスク ・ (ウ)シャープの測度

- (ア)非システマティック・リスク ・ (イ)システマティック・リスク ・ (ウ)トレイナーの測度

- (ア)システマティック・リスク ・ (イ)非システマティック・リスク ・ (ウ)シャープの測度

- (ア)システマティック・リスク ・ (イ)非システマティック・リスク ・ (ウ)トレイナーの測度

解答

2

解説

組入れ銘柄を増やすことにより低減できるリスクを非システマティック・リスク(アンシステマティック・リスク、個別銘柄リスク)といいます。

一方、海外の資本市場の動向や政府要人の発言、全国的な気候や災害など、組入れ銘柄を増やしても低減できないリスクをシステマティック・リスクといいます。

- 非システマティック・リスク→個々の企業に起因するリスク→分散投資により低減可能

- システマティック・リスク→市場全体に起因するリスク→分散投資しても低減不可能

また、ベータによるリスク1単位あたりの超過収益を表すトレーナーの測度(トレーナー・レシオ)は、システマティック・リスクであるベータをリスク尺度として用います。この数値が大きければ大きいほど、パフォーマンスが高いと判断できます。

トレーナーの測度=(ポートフォリオのリターン-無リスク資産の利子率)÷ポートフォリオのベータ値

なお、シャープの測度(シャープ・レシオ)は、標準偏差によるリスク1単位あたりの超過収益を表すパフォーマンス評価指標です。トレーナーの測度と同様に、この数値が大きければ大きいほどパフォーマンスが高いと判断できます。

シャープの測度=(ポートフォリオのリターン-無リスク資産の利子率)÷ポートフォリオの標準偏差