四択問題

分野:金融

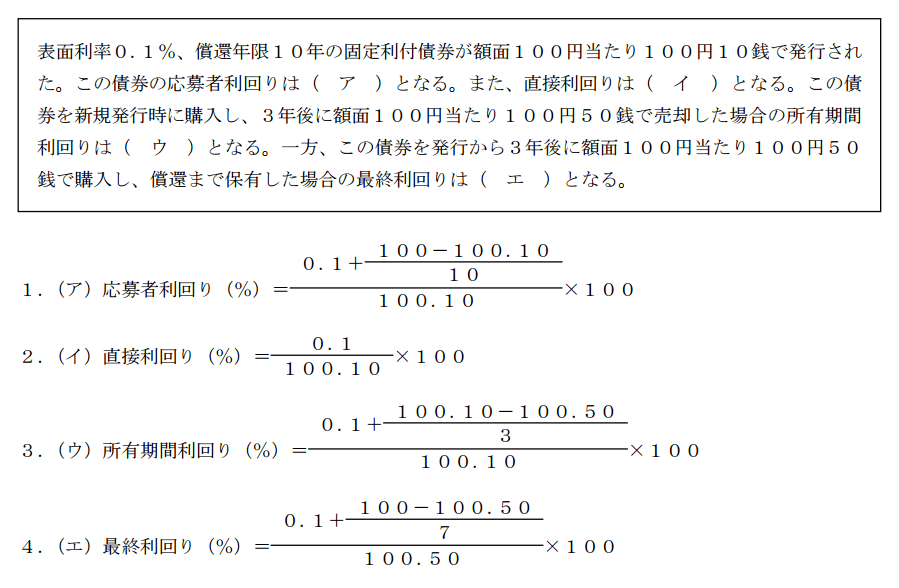

固定利付債券の利回り(単利・年率)の計算に関する次の記述の空欄(ア)~(エ)にあてはまる計算式として、最も不適切なものはどれか。なお、税金、手数料、経過利子等は考慮しないものとする。

解答

3

解説

利回りの計算問題はFP2級の頻出論点のひとつです。

よく問われる「直接利回り」「応募者利回り」「最終利回り」「所有期間利回り」の4つについては、計算式を完ぺきに覚えておきましょう。

- 直接利回り=表面利率/購入単価×100

- 応募者利回り={表面利率+(額面単価-購入単価)/償還期限}/購入単価×100

- 最終利回り={表面利率+(額面単価-購入単価)/残存年数}/購入単価×100

- 所有期間利回り={表面利率+(売却単価-購入単価)/所有期間}/購入単価×100

1.は適切。

応募者利回り(%)={0.1+(100-100.10)/10}/100.10×100=0.0899…

2.は適切。

直接利回り(%)=0.1/100.10×100=0.0999…

3.は不適切。本肢の計算式は、「(売却単価-購入単価)」の部分が「(購入単価-売却単価)」になっています。

所有期間利回り(%)={0.1+(100.50-100.10)/3}/100.10×100=0.2331…

4.は適切。

最終利回り(%)={0.1+(100-100.50)/7}/100.50×100=0.0284…

FP2級 過去問解説 全問リスト

【試験回別】過去問解説

FP2級 過去問解説