四択問題

分野:相続

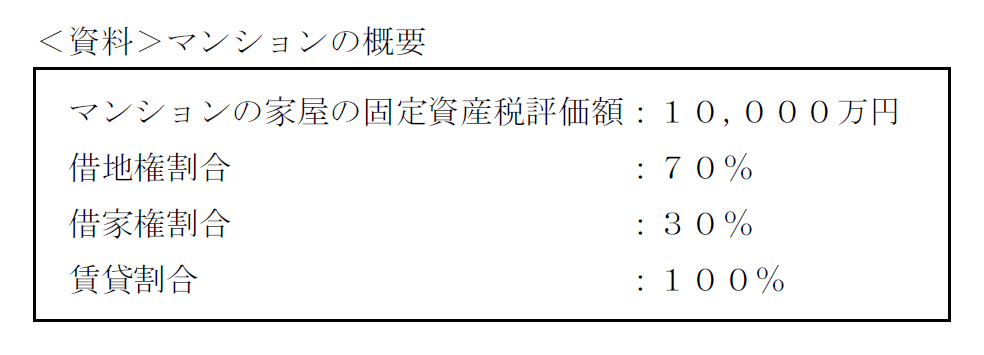

下記<資料>に基づき、賃貸の用に供しているマンション(家屋)の相続税評価額として、最も適切なものはどれか。

- 2,100万円

- 3,000万円

- 7,000万円

- 7,900万円

解答

3

解説

アパートやマンション等の貸家の用に供されている家屋の相続税評価額は、その家屋の固定資産税評価額に借家権割合と賃貸割合を乗じた価額を、その家屋の固定資産税評価額から控除して評価します。

貸家の評価額=家屋の固定資産税評価額×(1-借家権割合×賃貸割合)

貸家の評価額=10,000万円×(1-30%×100%)=7,000万円

FP2級 過去問解説 全問リスト

【試験回別】過去問解説

FP2級 過去問解説