四択問題

分野:ライフ

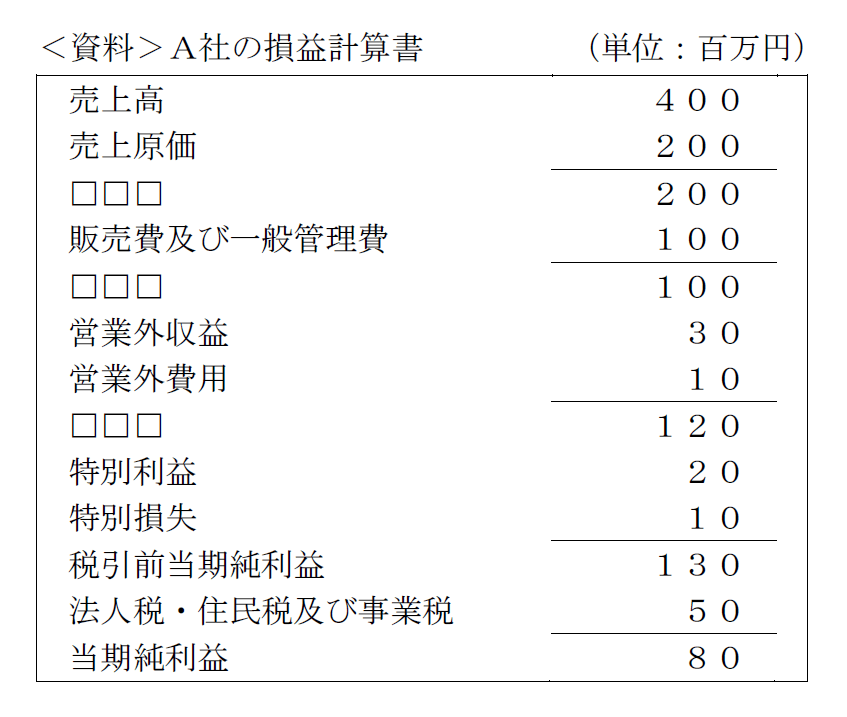

下記<資料>に基づき算出される中小企業のA社の財務分析に関する次の記述のうち、最も不適切なものはどれか。なお、変動費は売上原価に等しく、固定費は販売費及び一般管理費に等しいものとする。また、問題の性質上、明らかにできない部分は「□□□」で示してある。

- A社の売上高営業利益率は、25%である。

- A社の売上高経常利益率は、30%である。

- A社の限界利益率は、50%である。

- A社の損益分岐点売上高は、300百万円である。

解答

4

解説

売上高から売上原価(変動費)を差し引いた残りが売上総利益(限界利益)、売上総利益(限界利益)から販売費及び一般管理費(固定費)を差し引いた残りが営業利益、営業利益に営業外収益・営業外費用を加減した残りが経常利益です。

売上高-売上原価(変動費)=売上総利益(限界利益)

売上総利益(限界利益)-販売費及び一般管理費(固定費)=営業利益

営業利益+営業外収益-営業外費用=経常利益

A社の限界利益・営業利益・経常利益は以下のとおりです。

売上高400百万円-変動費200百万円=限界利益200百万円

限界利益200百万円-固定費100百万円=営業利益100百万円

営業利益100百万円+営業外収益30百万円-営業外費用10百万円=経常利益120百万円

1.は適切。売上高営業利益率は「営業利益÷売上高」の算式で求めることができます。

営業利益100百万円÷売上高400百万円=売上高営業利益率0.25(25%)

2.は適切。売上高経常利益率は「経常利益÷売上高」の算式で求めることができます。

経常利益120百万円÷売上高400百万円=売上高経常利益率0.3(30%)

3.は適切。限界利益率は「限界利益÷売上高」の算式で求めることができます。

限界利益200百万円÷売上高400百万円=限界利益率0.5(50%)

4.は不適切。損益分岐点売上高は「固定費÷限界利益率」の算式で求めることができます。

固定費100百万円÷限界利益率0.5=損益分岐点売上高200百万円