四択問題

分野:相続

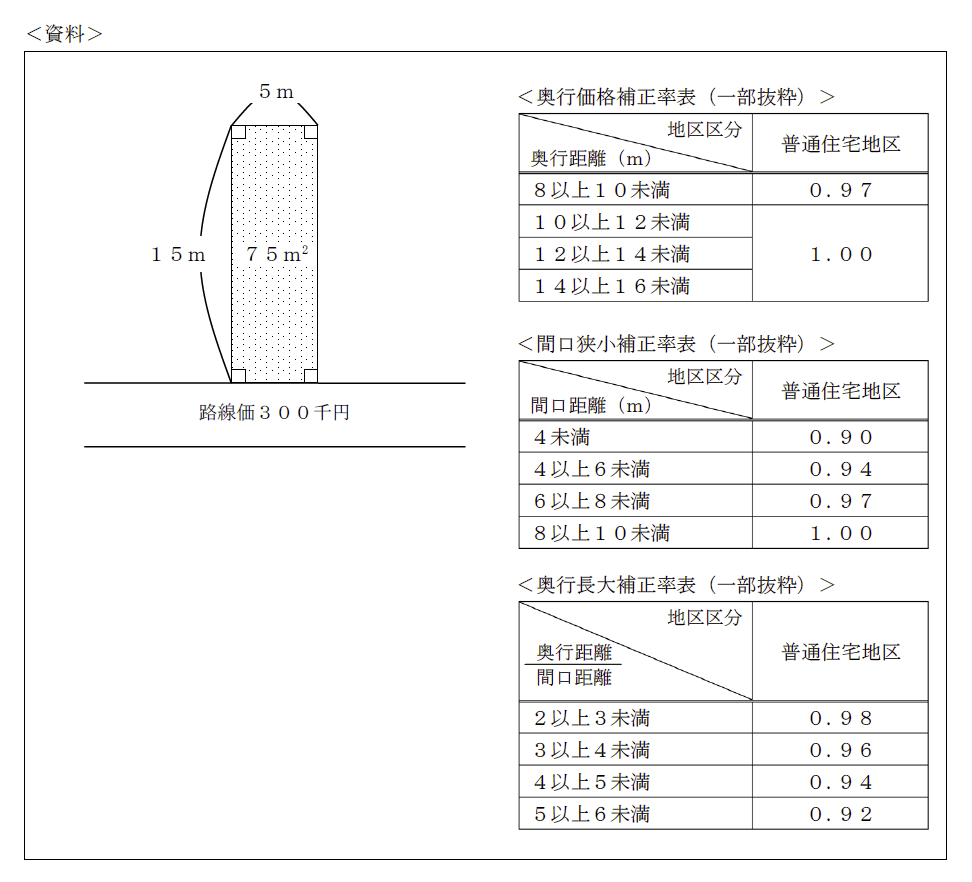

普通住宅地区に所在している下記<資料>の宅地の相続税評価額(自用地評価額)として、最も適切なものはどれか。なお、記載のない事項については考慮しないものとする。

- 19,845千円

- 20,304千円

- 20,700千円

- 20,952千円

解答

2

解説

問題資料の「路線価300千円」から、この道路に面している土地1㎡あたりの評価額が300千円であることが分かります。

また、土地の評価において奥行きが長かったり間口が狭くて使いにくい場合は、奥行価格補正率・間口狭小補正率・奥行長大補正率などの「画地補正率」を適用して評価額を減額するため、本問も問題資料の補正率表に当てはめて各補正率を考えてみましょう。

まず、問題資料の土地の形から奥行が15mであることが分かりますが、これは奥行価格補正率表に当てはめると「12以上14未満」に該当します。よって、奥行価格補正率は1.00になります。

次に、問題資料の土地の形から間口が5mであることが分かりますが、これは間口狭小補正率表に当てはめると「4以上6未満」に該当します。よって、間口狭小補正率は0.94になります。

さらに、奥行15mと間口5mから「奥行距離÷間口距離」の計算結果が3(=15÷5)であることが分かりますが、これは奥行長大補正率表に当てはめると「3以上4未満」に該当します。よって、奥行長大補正率は096になります。

適用する3つの補正率が判明したら、路線価300千円に各補正率を乗じて調整後の金額を計算しましょう。

調整後の金額:300千円×1.00×0.94×0.96=270.720千円

最後に、調整後の金額に土地の面積を乗じて宅地の相続税評価額(自用地評価額)を求めましょう。

相続税評価額:270.720千円×75㎡=20,304千円

田口先生

「~以上」「~以下」はその数字を含みますが、「~未満」はその数字を含みません。よって、3は「2以上3未満」ではなく「3以上4未満」に分類されます。

FP2級 過去問解説 全問リスト

【試験回別】過去問解説

FP2級 過去問解説