四択問題

分野:タックス

決算書に関する次の記述のうち、最も適切なものはどれか。

- 損益計算書の売上総利益の額は、売上高の額から販売費及び一般管理費の額を差し引いた額である。

- 損益計算書の経常利益の額は、営業利益の額に営業外収益・営業外費用の額を加算・減算した額である。

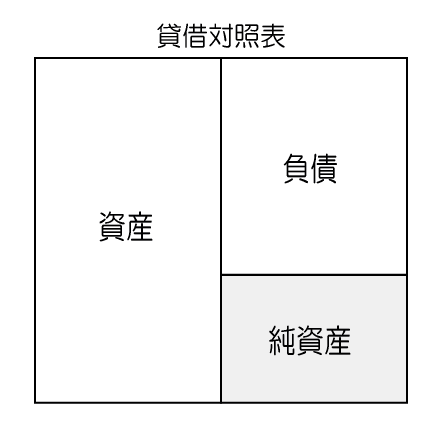

- 貸借対照表の資産の部の合計額は、負債の部の合計額と一致する。

- 損益計算書の法人税等の額は、貸借対照表の純資産の額に税率を乗じて算出した額である。

解答

2

解説

1.は不適切。損益計算書の売上総利益の額は、売上高から売上原価を差し引いた残額です。

2.は適切。損益計算書の各利益の計算手順は以下のとおりです。

- 売上高から売上原価を差し引いた残額が売上総利益です。

- その売上総利益から販売費及び一般管理費を差し引いた残額が営業利益です。

- その営業利益に営業外収益を足して、営業外費用を差し引いた残額が経常利益です。

- その経常利益に特別利益を足して、特別損失を差し引いた残額が税引前当期純利益です。

- その税引前当期純利益から法人税等を差し引いた残額が当期純利益です。

3.は不適切。資産の部の合計額と、負債および純資産の部の合計額は必ず一致します。

4.は不適切。損益計算書の法人税等の額は、損益計算書の税引前当期純利益に税率を乗じて算出します。

FP2級 過去問解説 全問リスト

【試験回別】過去問解説

FP2級 過去問解説