四択問題

分野:ライフ

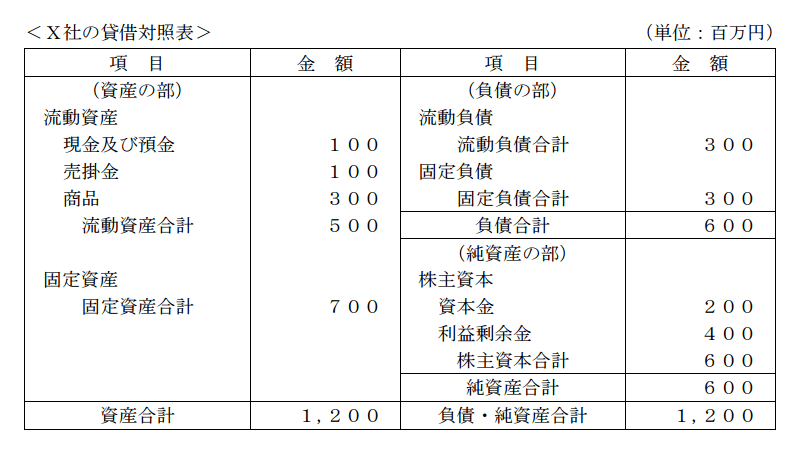

下記<X社の貸借対照表>に関する次の記述のうち、最も不適切なものはどれか。

- 流動資産のうち、「現金及び預金」「売掛金」などの換金しやすい資産を当座資産という。

- 負債の部において、1年以内に返済しなければならないものは流動負債となり、返済期間が1年を超えるものは固定負債となる。

- X社の流動比率は、「500/300×100(%)」で計算される。

- X社の自己資本比率は、「200/600×100(%)」で計算される。

解答

4

解説

1.は適切。なお、流動負債に対する当座資産の割合を当座比率といいます。当座比率は「企業の短期的な支払い能力」を表す指標で、酸性試験比率と呼ばれることもあります。X社の当座比率は、約67%です。

当座比率=(当座資産200/流動負債300)×100=66.666…%

2.は適切。例えば、1年以内に返済しなければならない借入金は「短期借入金(流動負債)」に、返済期間が1年を超える借入金は「長期借入金(固定負債)」になります。

3.は適切。流動負債に対する流動資産の割合を流動比率といいます。X社の流動比率は、約167%です。

流動比率=(流動資産500/流動負債300)×100=166.666…%

4.は不適切。総資本に対する自己資本の割合を自己資本比率といいます。X社の自己資本比率は、50%です。

自己資本比率=(自己資本600÷総資本1,200)×100=50%

FP2級 過去問解説 全問リスト

【試験回別】過去問解説

FP2級 過去問解説