四択問題

分野:相続

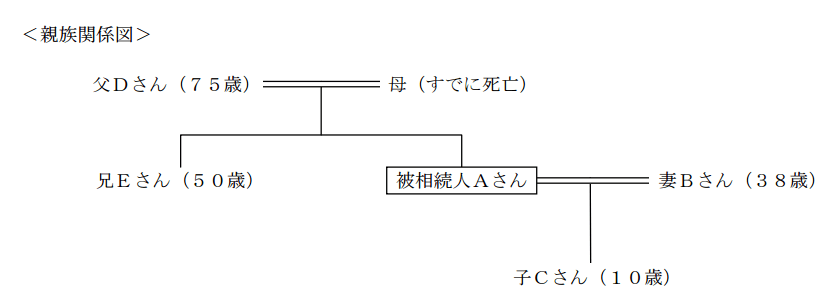

下記<親族関係図>において、Aさんの相続にかかる相続税の計算に関する次の記述のうち、最も不適切なものはどれか。なお、Aさんの死亡により妻Bさん、子Cさん、父Dさんおよび兄Eさんは、いずれも相続または遺贈により財産を取得し、納付すべき相続税額が算出されている。また、いずれも日本国内に住所を有するものとする。

- 妻Bさんは、相続の放棄をし、遺贈により財産を取得した場合であっても「配偶者に対する相続税額の軽減」の適用を受けることができる。

- 子Cさんは、未成年者控除の適用を受けることができる。

- 父Dさんは、一定の障害者に該当する場合、障害者控除の適用を受けることができる。

- 兄Eさんは、相続税の計算上、相続税額の2割加算の対象者となる。

解答

3

解説

1.は適切。なお、「配偶者に対する相続税額の軽減」には婚姻期間の制約はありません。

2.は適切。未成年者控除の計算式は以下のとおりです。なお、20歳に達するまでの年数が1年未満の場合は「1年」として控除額を計算します。

控除額=(20歳-相続開始時の年齢)×10万円

3.は不適切。障害者控除の適用を受けるためには、法定相続人でなければいけません。今回の相続にかかる法定相続人は「妻Bさん」と「子Cさん」の2人のみなので、父Dさんは障害者控除の適用を受けることはできません。

4.は適切。被相続人の配偶者および1親等の血族(父母、子、※子の代襲相続人も含む)以外の者が、相続税額の2割加算の対象者になります。

よって、兄Eさんも、相続税の計算上、相続税額の2割加算の対象者になります。

FP2級 過去問解説 全問リスト

【試験回別】過去問解説

FP2級 過去問解説