四択問題

分野:ライフ

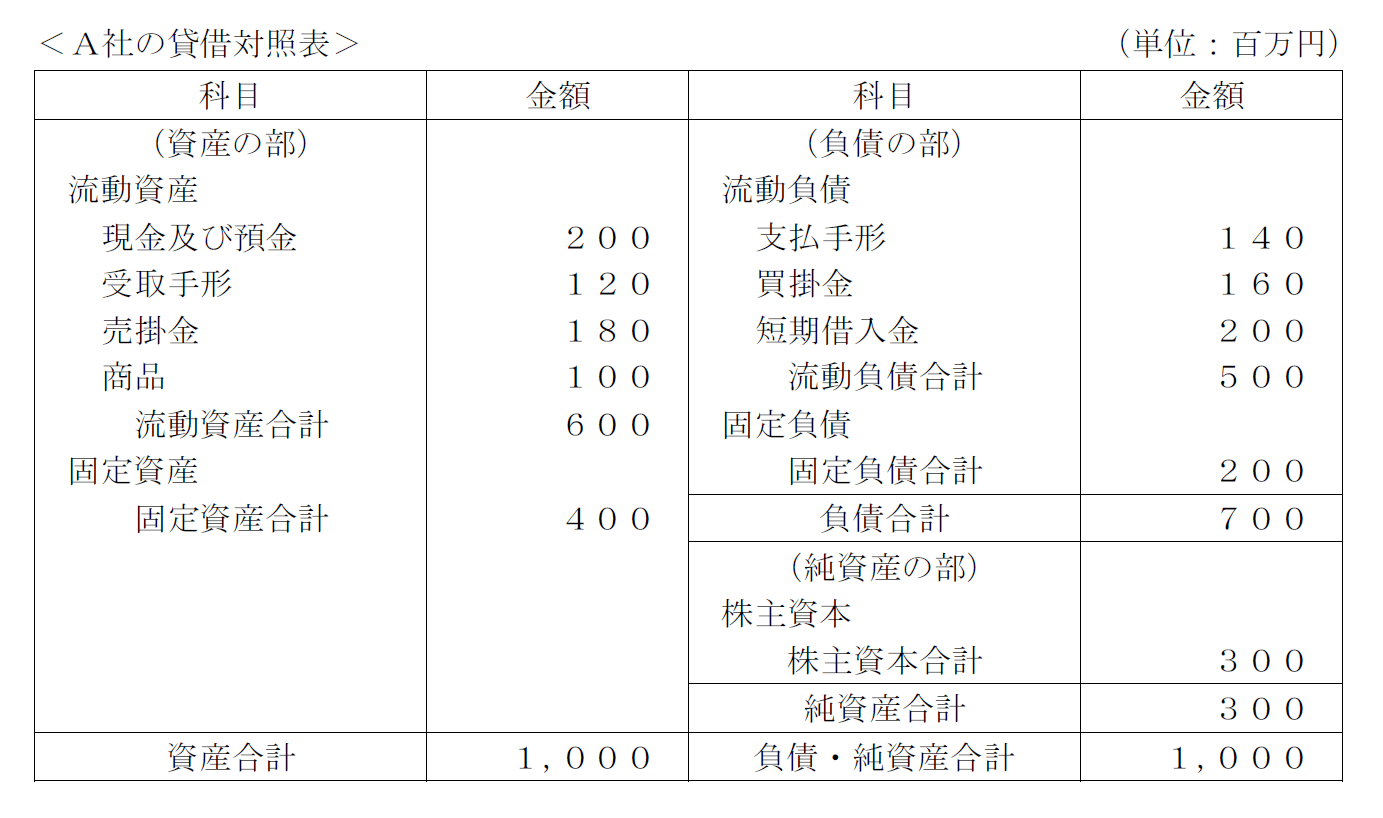

下記<A社の貸借対照表>に関する次の記述のうち、最も不適切なものはどれか。なお、A社の平均月商は100百万円であるものとする。

- A社の売上債権回転期間は、3か月である。

- A社の所要運転資金(経常運転資金)は、100百万円である。

- A社の当座比率は、120%である。

- A社の固定長期適合率は、80%である。

解答

3

解説

1.は適切。売上債権回転期間は、商品を販売してから売上債権を回収するまでにかかる期間を示す指標です。一般に、この数値は小さい(短い)方が望ましいとされています。

売上債権回転期間は、売上債権(受取手形と売掛金)を平均月商で除して求めます。

売上債権回転期間(月)=売上債権÷平均月商

売上債権回転期間(月)=(120百万円+180百万円)÷100百万円=3か月

2.は適切。経営を行うにあたって常時必要となる資金を所要運転資金(経常運転資金)といいます。売上債権と棚卸資産の合計額から仕入債務を差し引いて求めます。

所要運転資金(円)=(売上債権+棚卸資産)-仕入債務

所要運転資金(円)=(120百万円+180百万円+100百万円)-(140百万円+160百万円)=100百万円

3.は不適切。当座比率は、企業の短期の負債に対する支払能力を評価するための指標で、酸性試験比率と呼ばれることもあります。一般に、この数値は高い方が望ましいとされています。

当座比率は、当座資産(現金や貸付金、有価証券などの換金性が高い資産)を流動負債で除して求めます。換金性の低い商品(棚卸資産)は当座資産に含まれない点に気をつけましょう。

当座比率(%)=当座資産÷流動負債×100

当座比率(%)=(200百万円+120百万円+180百万円)÷500百万円×100=80%

4.は適切。固定長期適合率は、固定資産に投下した資金がどれぐらい長期的な資金(固定負債+自己資本)で賄われているかを示す指標です。一般に、100%を下回っていれば安全と言われています。

固定長期適合率は、固定資産を固定負債と自己資本の合計額で除して求めます。

固定長期適合率(%)=固定資産÷(固定負債+自己資本)×100%

固定長期適合率(%)=400百万円÷(200百万円+300百万円)×100%=80%